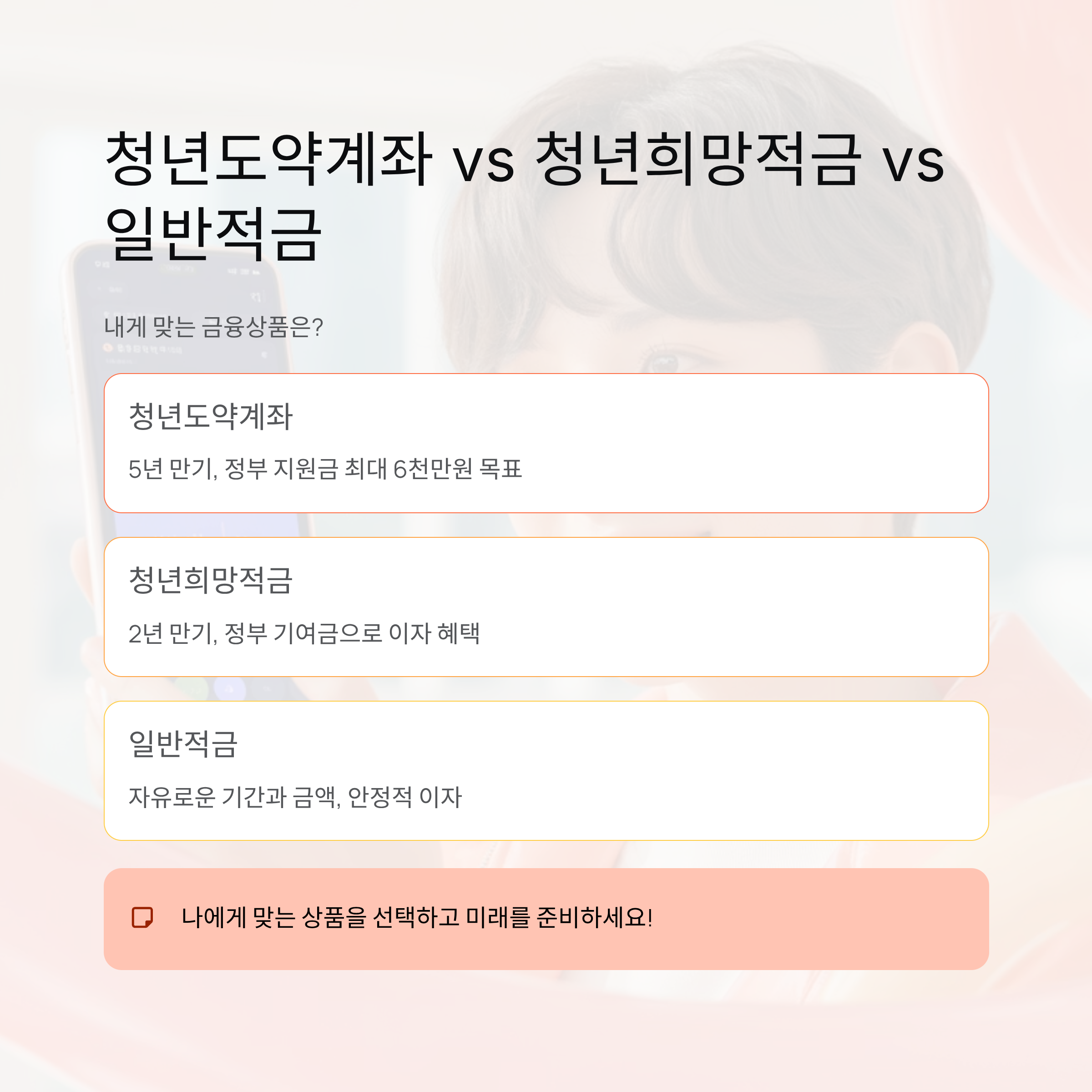

청년을 위한 저축 3대장 완전 비교! 어떤 통장을 선택해야 가장 이득일까?

청년층을 위한 금융상품이 매년 새롭게 등장하고 있습니다.

그중에서도 ‘청년도약계좌’와 ‘청년희망적금’은 정부가 직접 지원하는 대표적인 청년 금융정책 상품으로 주목받고 있죠. 하지만 비슷한 이름과 구조 때문에 헷갈리는 경우가 많습니다.

게다가 시중은행의 ‘일반적금’과 비교하면 어떤 게 더 유리한지, 실제로 얼마를 더 받을 수 있는지도 궁금한 부분입니다.

이번 글에서는 세 가지 상품의 금리, 지원금, 가입 조건, 실제 수익률을 중심으로 현실적인 비교를 해보겠습니다.

청년도약계좌란?

청년도약계좌는 만 19세 이상 34세 이하 청년이 일정 기간(5년) 동안 꾸준히 저축하면 정부가 이자를 추가로 지원해주는 제도형 통장입니다.

소득이 일정 기준 이하(개인소득 6,000만 원 이하, 가구소득 중위 180% 이하)인 청년이 대상이며, 월 납입액은 최대 70만 원까지 가능합니다.

특징은 단순히 금리 혜택이 아니라 ‘정부 매칭 지원금’이 함께 붙는다는 점입니다.

즉, 청년이 5년간 꾸준히 납입할수록 실수령 이자는 일반적금보다 월등히 높습니다.

| 항목 | 청년도약계좌 | 청년희망적금 | 일반적금 |

|---|---|---|---|

| 가입연령 | 19~34세 | 19~34세 | 제한 없음 |

| 가입기간 | 5년 | 2년 | 자유 |

| 납입한도 | 월 70만 원 | 월 50만 원 | 자유 |

| 금리(평균) | 기본 4.5~6% + 정부지원금 | 기본 5~6% | 3~4% |

| 정부지원 | 이자소득 비과세 + 매칭지원금 | 비과세 + 금리추가 | 없음 |

청년희망적금은 왜 인기였을까?

청년희망적금은 2023년에 종료된 정부지원 적금으로, 당시 큰 인기를 끌었습니다.

2년 동안 월 50만 원씩 납입하면 은행 금리 외에 정부가 최대 6% 수준의 추가 금리를 지급해 주는 구조였습니다.

다만 소득 요건이 다소 엄격하고, 중도해지 시 혜택이 사라지는 단점이 있었죠.

현재는 신규 모집이 종료되었지만, 비슷한 구조의 상품으로 청년도약계좌가 이어받았다고 볼 수 있습니다.

일반적금과의 차이점은?

일반적금은 은행이 자체적으로 운영하는 상품으로, 정부지원금은 없습니다. 대신 자유로운 납입과 해지가 가능하죠.

단, 금리 혜택은 청년정책 상품에 비해 낮습니다.

따라서 단기 목표 자금을 모으거나 유동성을 중시하는 사람에게 적합합니다.

반면 청년도약계좌는 장기 유지 시 복리 효과가 크고, 정부 매칭으로 실질금리가 7~8% 수준에 달하기 때문에 목돈 마련형 상품으로는 훨씬 유리합니다.

청년도약계좌 vs 청년희망적금 vs 일반적금 실제 수익 비교 (5년 기준)

가장 현실적인 비교를 위해 월 50만 원씩 5년간 납입한다고 가정해 봅시다.

은행 기본금리를 4%로 했을 때, 단순 이자 기준으로는 약 260만 원의 이자가 발생합니다.

하지만 청년도약계좌는 정부 지원금이 더해져 총 수령액이 3,300만 원을 넘습니다.

일반적금보다 약 300만 원 이상 더 받을 수 있는 셈이죠.

| 구분 | 총 납입금 | 총 수령액 | 실질이자 차이 |

|---|---|---|---|

| 청년도약계좌 | 3,000만 원 | 약 3,330만 원 | +330만 원 |

| 청년희망적금 | 1,200만 원 | 약 1,300만 원 | +100만 원 |

| 일반적금 | 3,000만 원 | 약 3,150만 원 | +150만 원 |

청년도약계좌 정부지원 상품, 가입 조건 주의해야

청년정책 상품은 ‘소득 기준’과 ‘연령 기준’을 동시에 충족해야 합니다.

소득이 초과되면 정부 지원금이 줄거나 중도 환수될 수 있으니 주의해야 합니다.

또한 5년 유지가 원칙이므로, 중간에 해지하면 비과세 및 매칭 지원 혜택이 모두 사라질 수 있습니다.

가입 전에는 반드시 청년도약계좌 공식 사이트에서 자격 조회를 하는 것이 좋습니다.

내 상황별 추천 전략

- 사회초년생 / 프리랜서 : 정부 지원이 큰 청년도약계좌 추천

- 단기 자금 목적 (2년 이하) : 금리가 높고 유연한 일반적금

- 과거 청년희망적금 가입자 : 재가입 불가, 대신 도약계좌로 전환 고려

결국 본인의 소득, 저축 목표, 유동성 필요성에 따라 최적 선택이 달라집니다.

청년도약계좌 vs 청년희망적금 vs 일반적금 자주 묻는 질문 (FAQ)

Q. 청년도약계좌는 중도해지해도 이자 받을 수 있나요?

A. 가능합니다. 다만 정부 지원금 및 비과세 혜택은 소급 취소됩니다.

Q. 일반적금보다 청년도약계좌 금리가 정말 높나요?

A. 단순 금리보다 정부 매칭 지원금 효과로 실질 수익률이 약 2배 이상 높습니다.

Q. 청년도약계좌는 여러 은행에서 동시에 가입할 수 있나요?

A. 불가능합니다. 1인 1계좌 원칙이며, 중복 가입 시 지원이 제한됩니다.

청년도약계좌 vs 청년희망적금 결론

청년도약계좌는 단기 수익보다는 장기 목돈 마련에 강점을 가진 상품입니다.

정부 지원과 복리 효과를 동시에 누릴 수 있어, 사회초년생에게 특히 유리하죠.

단, 중도해지 시 손실이 크기 때문에 본인의 자금 계획을 충분히 검토한 뒤 가입하는 것이 중요합니다.

5년을 버틸 자신이 있다면, 청년도약계좌는 최고의 ‘미래 준비 통장’이 될 수 있습니다.

함께 보면 도움되는 좋은글

청년도약계좌 가입 조건, 신청기간 변경과 이자 기준 총정리

새 도약기금 홈페이지 신청방법, 학자금 지원까지 한눈에 정리

2025 복지지원금 대상자 총정리: 내가 받을 수 있는 복지혜택은?

2025년 정부지원금 종류 총정리: 당신이 받을 수 있는 혜택은?