같은 직장인이라도 연봉 순위에 따라 실수령액은 이렇게 다릅니다

우리가 흔히 말하는 ‘연봉’은 세전 금액입니다.

실제 통장에 들어오는 실수령액은 세금, 4대 보험 등 각종 공제를 제외한 금액이기 때문에 실제 체감 소득은 연봉과 크게 차이가 날 수 있습니다.

이 글에서는 국세청 통계 및 고용노동부 자료, 그리고 2025년 세법 기준에 따라 상위 0.1%부터 20%까지 근로소득자의 실수령액을 추정하여 비교해보겠습니다.

(1인 가구 기준, 연간 소득·공제 기준, 비과세 수당 제외)

근로소득 상위 계층별 연간 총급여 기준 구간

국세청과 통계청 소득분위 자료(2024년 기준)를 기반으로 추정한 상위 0.1~20% 근로소득자의 세전 연간 소득 구간은 다음과 같습니다.

| 구간 | 연봉 기준 (세전) | 인구 백분위 구간 |

|---|---|---|

| 상위 0.1% | 약 4억 8천만 원 이상 | 0.1% 이내 |

| 상위 1% | 약 1억 7천만 원 이상 | 0.1~1% |

| 상위 5% | 약 9천만 원 이상 | 1~5% |

| 상위 10% | 약 7천만 원 이상 | 5~10% |

| 상위 20% | 약 5천 5백만 원 이상 | 10~20% |

실수령액은 세금과 4대 보험에 따라 큰 차이를 보입니다

실제 실수령액은 소득이 높을수록 누진세 구조에 따라 공제액이 급증하여 체감 격차가 더 커집니다.

아래는 2025년 기준으로 공제 항목을 반영한 월 기준 실수령액 추정입니다. (건강·국민·고용보험 및 소득세 포함)

| 구간 | 월 실수령액(추정) | 총 공제액(세금+4대보험) | 실수령률 (세후/세전) |

|---|---|---|---|

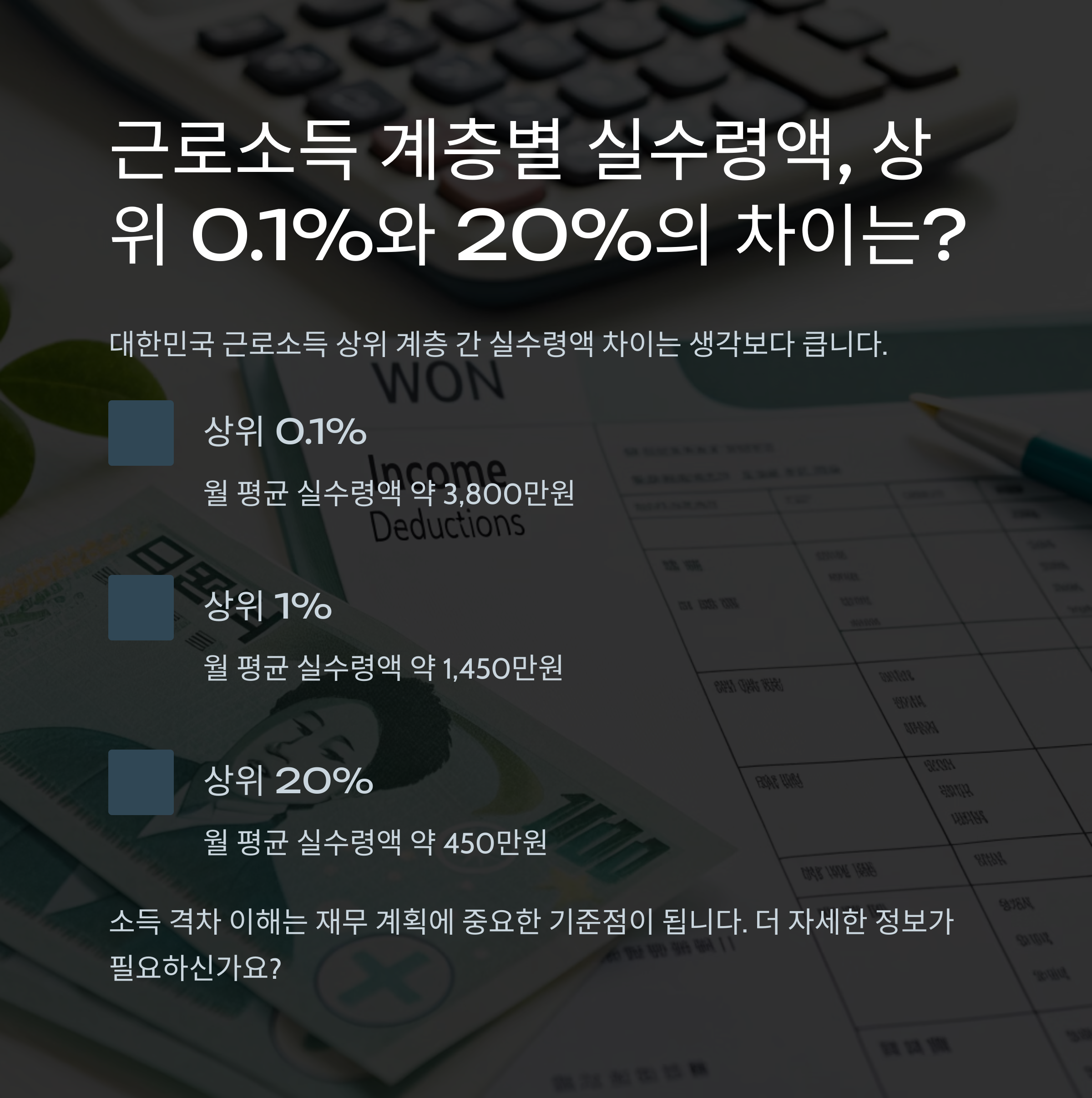

| 상위 0.1% | 약 2,350만 원 | 약 1,650만 원 | 약 66~68% |

| 상위 1% | 약 980만 원 | 약 440만 원 | 약 69~71% |

| 상위 5% | 약 530만 원 | 약 220만 원 | 약 71~73% |

| 상위 10% | 약 420만 원 | 약 180만 원 | 약 73~75% |

| 상위 20% | 약 340만 원 | 약 130만 원 | 약 75~77% |

누진세 구조로 인한 실수령 격차는 더욱 커집니다

같은 1천만 원 연봉 차이라도 실수령 차이는 구간별로 크게 다릅니다.

예를 들어 상위 1%는 약 1억 7천만 원 이상을 벌지만 세후 실수령은 연 1억 1,700만 원 내외로, 약 5천만 원이 공제됩니다.

반면 상위 20% 수준의 연봉(5,500만 원)은 공제 금액이 약 1,600만 원 내외로 상대적으로 부담이 적습니다.

상위 소득자일수록 ‘실수령률’이 낮아집니다

| 연봉 구간 | 실수령률(%) |

|---|---|

| 4억 8천만 원 (0.1%) | 약 66% |

| 1억 7천만 원 (1%) | 약 70% |

| 9천만 원 (5%) | 약 72% |

| 5천 5백만 원 (20%) | 약 76% |

이처럼 상위로 갈수록 고소득자에 대한 누진세율과 건강보험료 상한선 영향으로 실수령률은 더 떨어집니다.

참고: 2025년 주요 공제 항목 기준 요약

| 항목 | 공제 기준 요약 |

|---|---|

| 소득세 | 누진세율 6~45% 적용 |

| 건강보험 | 월 소득의 약 7.09% (장기요양 포함) |

| 국민연금 | 9% 중 4.5% 본인 부담 |

| 고용보험 | 0.9% 부담 |

※ 고소득자의 경우 건강보험료는 일정 기준 초과 시 소득정산 추가 납부가 있음

실수령액 관리에서 주의할 점

- 고소득자일수록 퇴직연금, 연금저축, IRP 등 공제형 상품 활용이 중요합니다.

- 비과세 수당(식대, 차량유지비 등) 도 실수령액 상승에 기여하므로 구성 시 고려해야 합니다.

- 실수령 기준 월 500만 원 이상부터는 건강보험료 연동 증가가 크기 때문에 추가 소득이 기대 이하로 반영될 수 있습니다.

주요 참고 기관

- 국세청 (www.nts.go.kr)

→ 종합소득세, 세율표, 근로소득 간이세액표 - 국민건강보험공단 (www.nhis.or.kr)

→ 건강보험료 부과 기준 - 고용노동부 (www.moel.go.kr)

→ 임금직무정보시스템, 근로소득 분석 - 통계청 (kosis.kr)

→ 소득분위별 가계동향 및 소득 데이터 - 정부24/복지로

→ 4대 보험료 자동 계산 서비스 제공

결론으로 상위 0.1%부터 20%까지 근로소득 실수령액 분석

상위 0.1%부터 20%까지 근로소득자의 실수령액은 연봉 수준에 따라 큰 차이를 보이며, 연봉이 높을수록 실수령률은 낮아집니다.

누진세 구조와 4대 보험 공제 영향으로 상위 0.1%는 약 66%, 상위 20%는 약 75%의 실수령률을 보입니다.

소득이 많을수록 세금 부담이 급격히 늘어나기 때문에 단순한 연봉보다 실수령액 기준으로 소득 수준을 판단하는 것이 현실적입니다.

절세 전략과 공제 항목 활용이 실수령액 최적화의 핵심입니다.